Manovra: ecco i nuovi incentivi industria 4.0

Dal 1° Gennaio 2020 sono entrati in vigore i nuovi incentivi di industria 4.0. I super e gli iper ammortamenti diventano credito di imposta.

Dal 1° Gennaio 2020 entrano in vigore i nuovi incentivi industria 4.0 previsti nella legge di Bilancio 2020. La novità principale è la trasformazione del superammortamento e dell’iperammortamento in credito di imposta.

Cos’è il credito di imposta?

Il credito di imposta è il credito che il contribuente può vantare nei confronti dell’erario dello Stato o di un ente pubblico. Di solito il credito di imposta può essere utilizzato per compensare i debiti, abbassando gli importi delle imposte da pagare o può anche essere rimborsato. Nel caso specifico è utilizzabile solo in compensazione.

Cos’è il superammortamento e iperammortamento?

Il superammortamento e l’iperammoratemento erano misure di natura contabile per cui il bene acquistato veniva iscritto a bilancio con una valore superiore rispetto a quello di acquisto seguendo i criteri e i valori riportati nella legge di bilancio 2019 e abbattendo così la base imponibile.

Cosa dice la legge di Bilancio 2020?

Il testo di legge prevede che il credito di imposta sia applicabile solo per gli investimenti effettuati nel 2020 o 30 giugno 2021 in caso di ordini effettuati ed accettati dal fornitore entro il 31 dicembre 2020 e con pagamento di un acconto almeno del 20%.

E’ recuperabile in 5 anni, con quote annuali di pari importo, per gli investimenti in beni strumentali, e in 3 anni per i beni immateriali (software).

Nel caso di acquisti effettuati nel 2020, ma di cui era stato fatto l’ordine nel 2019 con versamento di un anticipo del 20% vige ancora il meccanismo dell‘ammortamento.

Il credito di imposta non concorre alla formazione del reddito e della base imponibile IRAP. E’ fruibile solo nell’anno successivo a quello dell’entrata in funzione dei beni o dell’interconnessione nel caso dei beni 4.0. Pertanto fino a quando non avviene l’interconnessione si può applicare il normale incentivo sui nuovi macchinari, quindi credito di imposta al 6%.

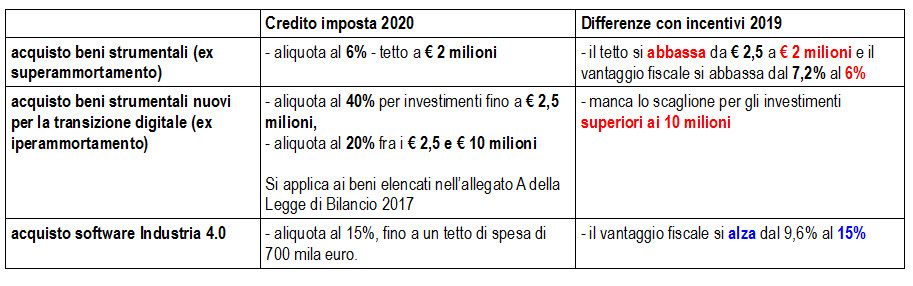

Credito di imposta e superammortamento: differenze

Come si evince dalla tabella, le misure introdotte hanno tetti agli investimenti più bassi. Per i beni strumentali semplici, il tetto si abbassa dai 2,5 milioni del superammortamento ai 2 milioni del credito di imposta.

Nel caso di beni strumentali 4.0, anche se rimangono invariati gli scaglioni 2,5 milioni e 2,5 mlioni e 10, manca del tutto lo scaglione oltre tra i 10 e i 20 milioni che garntiva un vantaggio fiscale del 12%.

Nel caso di acquisto software invece il vantaggio fiscale si alza dal 9,6% al 15%.

Più burocrazia

La procedura per accedere agli incentivi industria 4.0 sembra invece piuttosto macchinosa rispetto al passato.

Le imprese devono effettuare una comunicazione annuale al Ministero per lo Sviluppo Economico attraverso la compilazione di un apposito modulo che uscirà a Febbraio 2020. Inoltre sulle fatture d’acquisto dovrà essere riportata un’apposita dicitura dove si fa riferimento alle disposizioni prevista nella legge in questione. Questi ulteriori 2 passaggi complicano non poco l’attività amministrativa soprattutto nel caso della dicitura da riportare in fattura, considerando che spesso nella fatturazione elettronica è difficile che si trovi spazio per ulteriori descrizioni.

Problemi per artigiani e professionisti

Come abbiamo precisato in precedenza, col meccanismo del super e iper ammortamento veniva abbattuto l’imponibile offrendo vantaggi sia sul piano delle imposte dirette sia a livello di contributi.

Nel caso del credito di imposta, invece, il reddito non viene diminuito pertanto si perdono automaticamente i vantaggi di cui sopra.

Pingback: Manovra: ecco i nuovi incentivi industria 4.0 - Il Mastrino