Macchine operatrici. Quali sono le previsioni del mercato del noleggio in Europa?

Le previsioni del mercato del noleggio in Europa mostrano una situazione piuttosto differenziata in base al paese che si analizza. I fattori determinanti sono il livello di maturità dei mercati nazionali e la situazione economica interna di ciascun paese.

Secondo l’analisi di KPMG presentata dal direttore Martin Seban alla Convention ERA tenutasi a Lisbona il 15 e 16 Maggio scorso, ci sono paesi che vedono un forte rallentamento e altri in crescita.

L’analisi macroeconomica di Seban evidenzia la crescente interconnessione tra il settore del noleggio di attrezzature e l’economia globale, un fenomeno accentuato dalla diversificazione del settore verso mercati finali eterogenei.

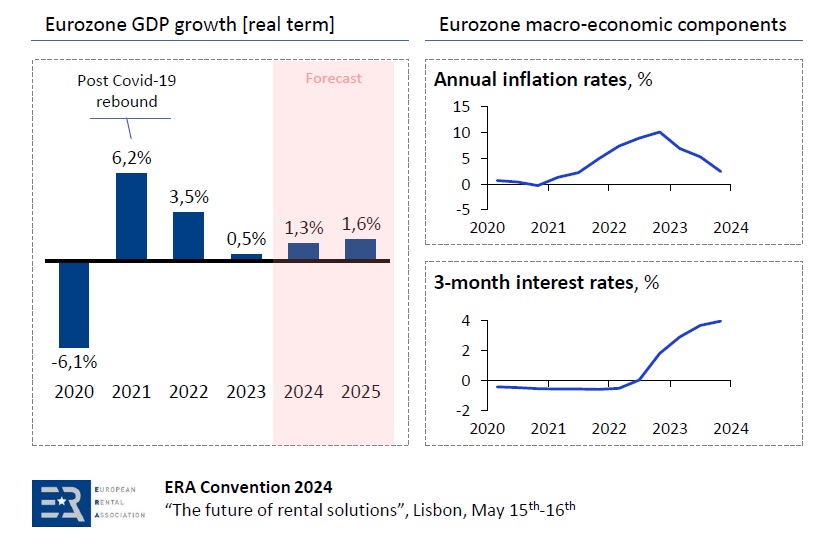

La sua presentazione si apre con un indicatore chiave: dopo l’eccezionale rimbalzo del 6,2% del PIL dell’Eurozona nel 2021, attribuibile alla ripresa post-pandemia, gli anni successivi hanno registrato una decelerazione significativa, con tassi di crescita del 3,5% nel 2022 e di un modesto 0,5% nel 2023.

Questa traiettoria di crescita riflette le sfide macroeconomiche persistenti, tra cui le tensioni geopolitiche, le pressioni inflazionistiche e le politiche monetarie restrittive. La correlazione tra questi trend e le dinamiche del settore del noleggio sottolinea l’importanza di un’analisi intersettoriale per comprendere appieno le prospettive di questo mercato.

La volatilità di questi indicatori suggerisce la necessità di strategie aziendali flessibili e di una continua innovazione per navigare efficacemente in un contesto economico in rapida evoluzione.

L’analisi KPMG si può sintetizzare come segue:

1.Macroeconomia:

- Crescita modesta del PIL nell’Eurozona (1,3% nel 2024), con revisioni al ribasso dovute a vulnerabilità energetica, alti tassi d’interesse e sviluppi avversi dei partner commerciali.

- Leve di crescita: programma NextGenEU (NRRP) e previsto allentamento delle politiche monetarie della BCE.

2.Settore delle costruzioni:

- Contrazione del mercato, specialmente nel settore residenziale, a causa del calo della fiducia dei consumatori e politiche monetarie restrittive.

- Progetti infrastrutturali ed energetici (finanziati dal RRF) non ancora in piena azione fino a fine 2024.

3.Mercato del noleggio di attrezzature:

- Rallentamento previsto dopo due anni di rimbalzo post-Covid.

- 65% del fatturato legato al settore delle costruzioni, 35% a settori non-costruzioni (es. risorse, manifattura, eventi).

4.Prospettive per paese:

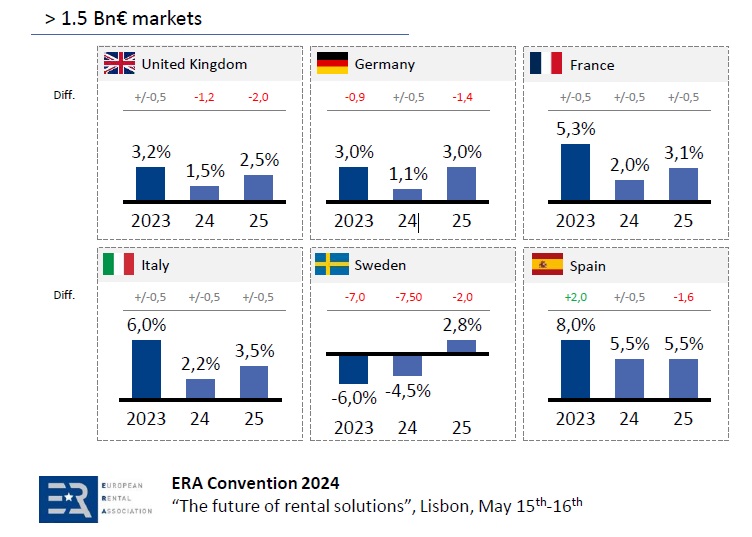

- Mercati > 1,5 miliardi €: Rallentamento della crescita rispetto alle previsioni per Francia, Germania e UK; Spagna e Italia mantengono momentum grazie al supporto UE; Svezia in forte calo – 6%

- Mercati < 1,5 miliardi €: Trend simili con residenziale in calo, non-residenziale stabile (es. logistica, energia rinnovabile), e infrastrutture che mantengono l’attività.

5. Trend comuni:

- “Normalizzazione” dopo il rimbalzo post-Covid.

- Residenziale colpito ovunque; non-residenziale relativamente stabile; ristrutturazioni con bassa intensità di noleggio.

- Infrastrutture (es. reti di comunicazione, strade, energia rinnovabile) mitigano parzialmente il calo, ma pieno impatto atteso solo a fine 2024.

In sintesi, le previsioni del mercato del noleggio in Europa per il 2024 segnano una transizione dalla ripresa post-Covid a una “normalizzazione” con sfide, in particolare nel settore residenziale. Il noleggio di attrezzature, fortemente legato alle costruzioni, si adatta a questo contesto, con variazioni regionali basate su fattori locali e supporto UE.

Le previsioni del mercato del noleggio in Italia

Come precedentemente accennato l’Italia assieme alla Spagna mantiene il momentum grazie al supporto UE.

1. Prospettive di crescita del mercato del noleggio:

- Per l’Italia, che è considerata uno dei mercati principali (> 1,5 miliardi €), si prevede una crescita del 5,3% nel 2023, del 2,0% nel 2024 e del 3,1% nel 2025.

- Queste previsioni sono state aggiornate rispetto alla convenzione precedente. Il documento indica che per il 2023 e il 2024, le previsioni sono rimaste stabili (+/- 0,5 punti percentuali), mentre per il 2025 c’è stata una revisione al ribasso di 1,6 punti percentuali.

2. Contesto macroeconomico:

- L’Italia è menzionata come uno dei paesi che beneficerà maggiormente del programma Next Generation EU (NRRP). Fino al 10% del PIL di Spagna, Italia, Portogallo e Polonia sarà costituito da fondi NRRP, fino a € 648 miliardi entro il 2027.

- Questo suggerisce che l’Italia avrà un significativo supporto finanziario dall’UE per progetti di ripresa e resilienza.

3. Resilienza del mercato:

- Il documento afferma che Spagna e Italia sono riuscite a mantenere livelli di investimento costanti con il continuo supporto finanziario dell’UE.

- Questo commento suggerisce che, nonostante le sfide macroeconomiche e nel settore delle costruzioni, l’Italia è riuscita a sostenere il suo mercato del noleggio di attrezzature, probabilmente grazie agli investimenti supportati dall’UE.

4. Settori chiave non specificati per l’Italia:

- Mentre il documento menziona settori specifici per alcuni paesi, come logistica in Polonia o turismo in Portogallo, non fornisce dettagli sui settori trainanti per l’Italia.

- Tuttavia, data la menzione generale di progetti di efficienza energetica, mobilità sostenibile, energia rinnovabile e reti, è probabile che questi settori siano importanti anche per l’Italia.

In sintesi, nonostante le sfide economiche generali, le previsioni del mercato del noleggio in Europa mostrano un’Italia con prospettive relativamente positive. Questo è probabilmente dovuto al significativo supporto finanziario dell’UE e alla capacità del paese di mantenere livelli di investimento costanti. Il mercato italiano mostra resilienza, con una crescita prevista, anche se leggermente rivista al ribasso per il 2025.

Fonte dei Dati e grafici da sito di ERA