I dati del primo semestre 2022 del noleggio auto mostrano il settore ancora in sofferenza con dati inferiori al 2021 ma con un lieve miglioramento rispetto al 1° trimestre 2022. Nel 2021 le immatricolazioni erano nettamente inferiori ai livelli pre-covid del 2019. A oggi, secondo i dati Dataforce, le immatricolazioni nel noleggio a lungo termine sono inferiori del 5,71% rispetto al 2021 e nel noleggio a breve termine del 39,56%. Nel primo trimestre 2022 i dati vedevano un maggiore stacco: NLT -14,02% e il NLB -47,13%.

Noleggio a Lungo Termine

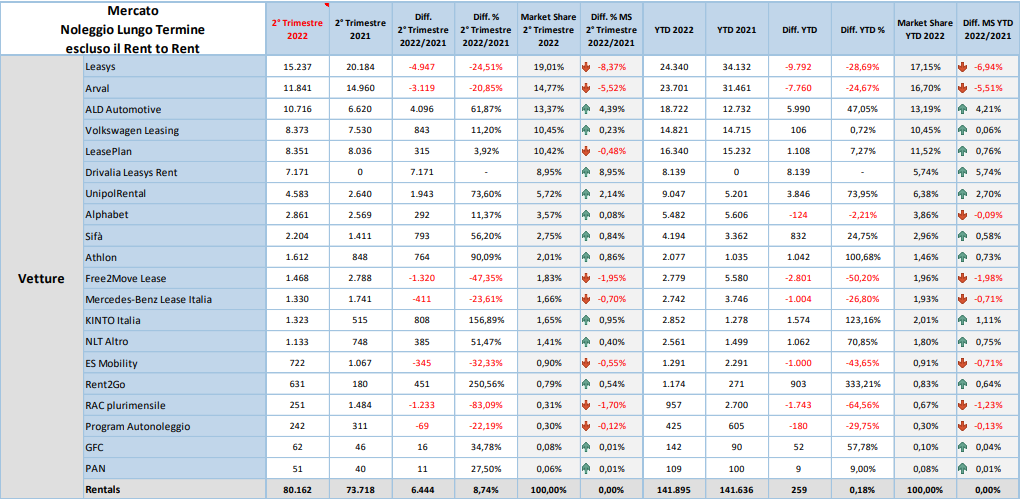

Il noleggio a lungo termine è senz’altro ancora in sofferenza. L’intero comparto registra un livello di immatricolazioni inferiore del 5,71% rispetto al 2021. Come nel I trimestre, continua a soffrire il segmento Captive ossia quello caratterizzato dagli autonoleggi di proprietà delle case automobilistiche (Leasys, Mercedes, Toyota) che da solo perde il 18,85%. Nel Primo trimestre la performance era -30,87%, quindi pur essendo di segno negativo possiamo dire che c’è un leggero recupero.

Il semestre vede Leasys tornare in vetta alla classifica spodestando Arval che scende al secondo posto. Entrambi gli operatori sono, però, in calo: 28,69% per Leasys e 24,67% per Arval. Grande sprint invece per ALD che immatricola il 47,05% in più rispetto al 2021. Non mancano però le sorprese, come la giovane giapponese KINTO appartenente alla famiglia Toyota che segna +123,16%.

Noleggio a Breve Termine – nuovi operatori in crescita

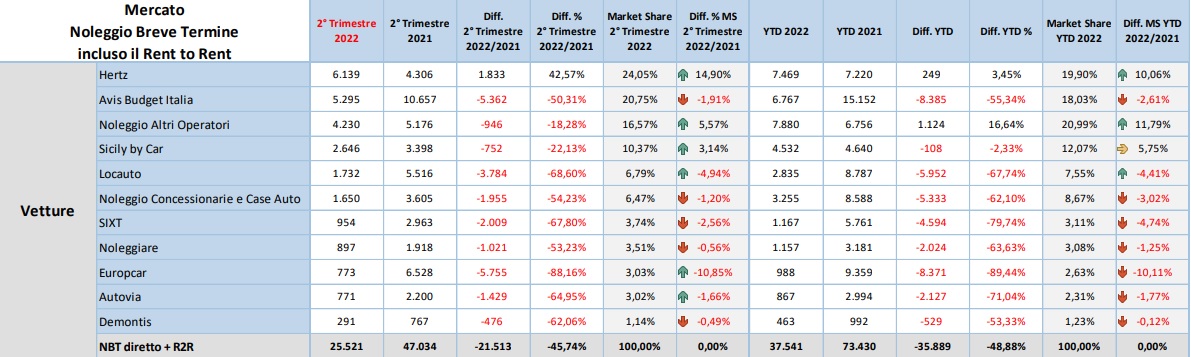

Il noleggio a breve termine continua a vedere un calo nelle immatricolazioni assestandosi a -39,56%. Uno dei dati più bassi di sempre. Nel male c’è una leggera nota positiva. Il progressivo vede, infatti, una leggera controtendenza rispetto al primo trimestre dove il calo era -47,13%. A perdere sono sia il segmento Top -46,25% (Avis, Europcar,…) sia il Medium (Autovia, Car2Go,…) -52,89%. Ma i numeri mostrano anche un altro fatto interessante ossia l’emergere di nuovi operatori. L’insieme “Altro” è in crescita e rappresenta, a oggi, il secondo segmento per dimensioni superando di tre volte il Medium. Potremmo dedurre che i piccoli operatori approfittino del calo dei big per soddisfare la domanda di NBT.

Per quanto riguarda gli operatori si connota un calo generico per tutti gli operatori. Va notato che si ristabiliscono un po’ le gerarchie rispetto al primo trimestre. Hertz e Avis tornano in vetta con addirittura una performance positiva per Hertz.

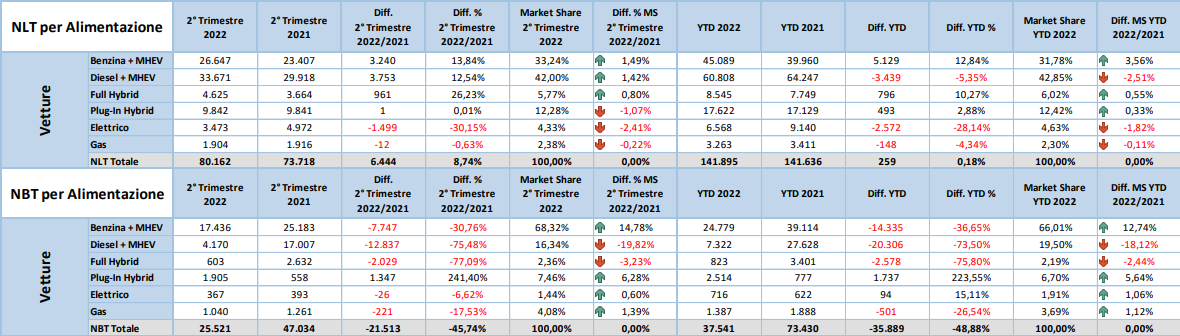

Continua a crescere il Mild Hybrid Electric Vehicle

Sul fronte dell’alimentazione il Mild Hybrid Electric Vehicle si conferma la scelta preferita degli utenti che raggiunge un market share circa del 75% nel NLT e del’85% nel NBT.

Il progressivo del NLT mostra una una crescita dei benzina+MHEV e una descrescita dei diesel+MHEV anche se rimangono la prima scelta dei noleggiatori. Nel NBT il quadro è diverso e rispecchia il calo generico delle immatricolazioni e quindi vede anche un calo per i MHEV pur rimendo i più scelti dagli operatori di settore. Da notare come il Plug-In- Hybrid sia in netta crescita diventando di fatto il terzo veicolo per alimentazione nelle flotte NBT.